Как ритейлерам запустить Retail Media: сравнение in-house и SaaS

Российский рынок Retail Media растет быстрее, чем часть ритейлеров успевает разобраться в новом инструменте. Так, по данным совместного исследования Retail Rocket, Яков и партнеры и Yandex потенциал рынка оценивают до 900 млрд ₽ к 2029 году. При этом занять и удержать долю рынка смогут те, кто выберет удачную модель запуска платформы. В статье разбираемся в мифах о внедрении Retail Media, сценариях окупаемости и технологических трендах, которые помогут окупить инвестиции и нарастить выручку.

Содержание

- 3 ключевых элемента Retail Media: инвентарь, данные и сервис

- Модели запуска Retail Media

- 3 мифа о внедрении Retail Media

- 5 сценариев окупаемости Retail Media

- Перспективы российского рынка к 2029 году

- Коротко о главном

3 ключевых элемента Retail Media: инвентарь, данные и сервис

Retail Media — один из рекламных каналов, который помогает ритейлерам монетизировать собственные e-com и офлайн-площадки, используя специальные рекламные форматы и большие данные. Экосистема Retail Media состоит из трех ключевых элементов — рекламного инвентаря, данных и сервиса.

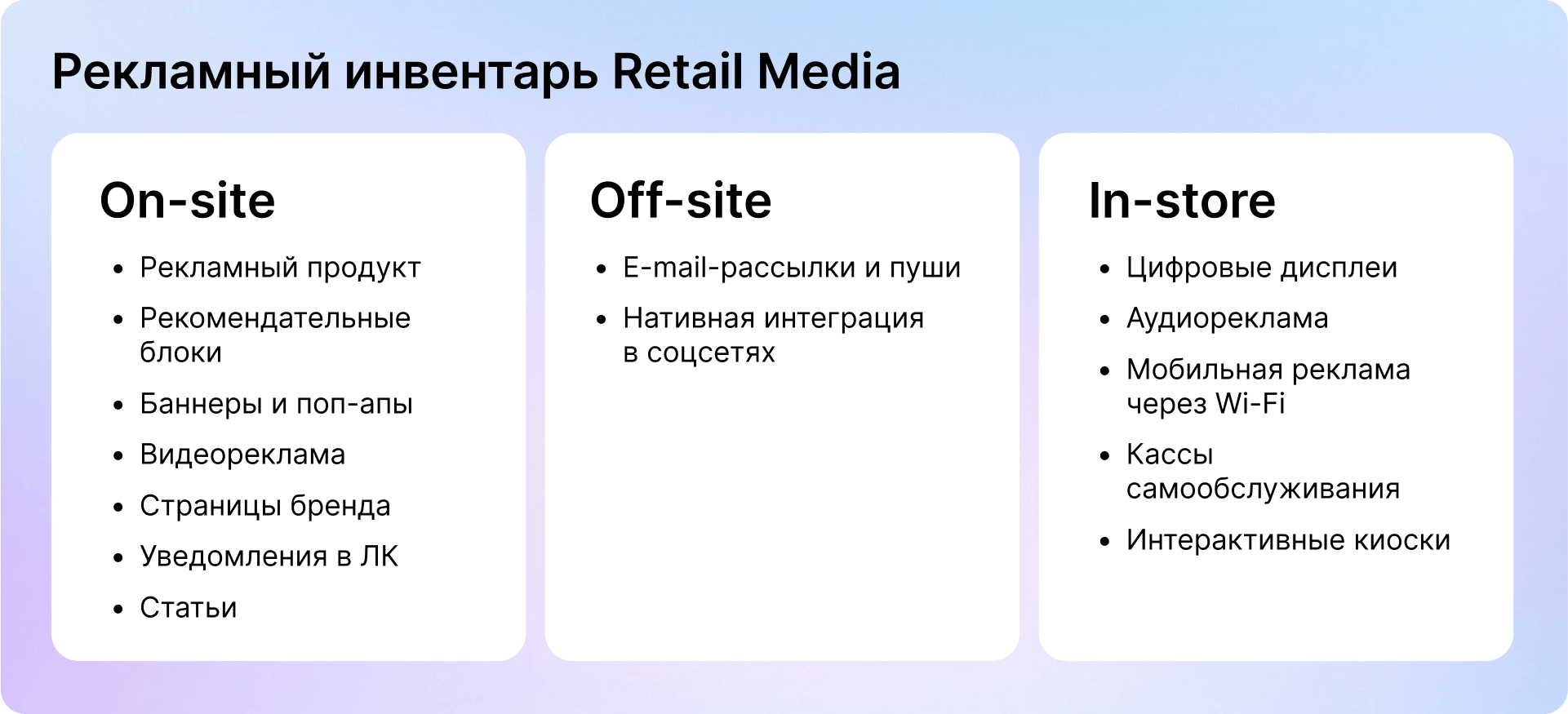

Рекламный инвентарь

Рекламный инвентарь — места и способы размещения рекламы, которые делят на три категории: on-site, off-site и in-store.

On-site (click-in) — реклама внутри площадки, которая приносит 88% выручки Retail Media. Чаще всего это реклама на сайте или в приложении, к которой относят рекламу в поиске, баннеры, поп-апы, промо-карточки и так далее.

Off-site (click-out) — реклама за пределами площадки. К off-site относят рекламу вне площадки, которую размещают с использованием 1st-party data. К таким форматам относят рассылки и пуши, таргетинг в соцсетях и контекстную рекламу с использованием данных о просмотрах товара или покупках.

In-store (digital-in-store)— цифровая реклама в рознице в виде аудиорекламы, рекомендаций на кассе самообслуживания, дисплеев у прилавков и так далее.

Данные

Для увеличения эффективности рекламы — точности таргетинга и персонализации, в Retail Media используют большие данные и алгоритмы машинного обучения. Для этого ритейлеры собирают информацию о поведении покупателей, транзакциях, частоте покупок, среднем чеке и интересах с помощью специальных систем, таких как DMP и CDP.

Объем собираемых и анализируемых данных — ключевая точка, которая влияет на рост продаж в Retail Media. Так, согласно кейсу американского ритейлера Kroger, эффективность продаж можно повысить в 3,7 раза за счет сбора более 3500 сигналов о покупателях, анализа их с помощью более 130 моделей машинного обучения и формирования 360° профилей клиентов.

Сервис для рекламодателей

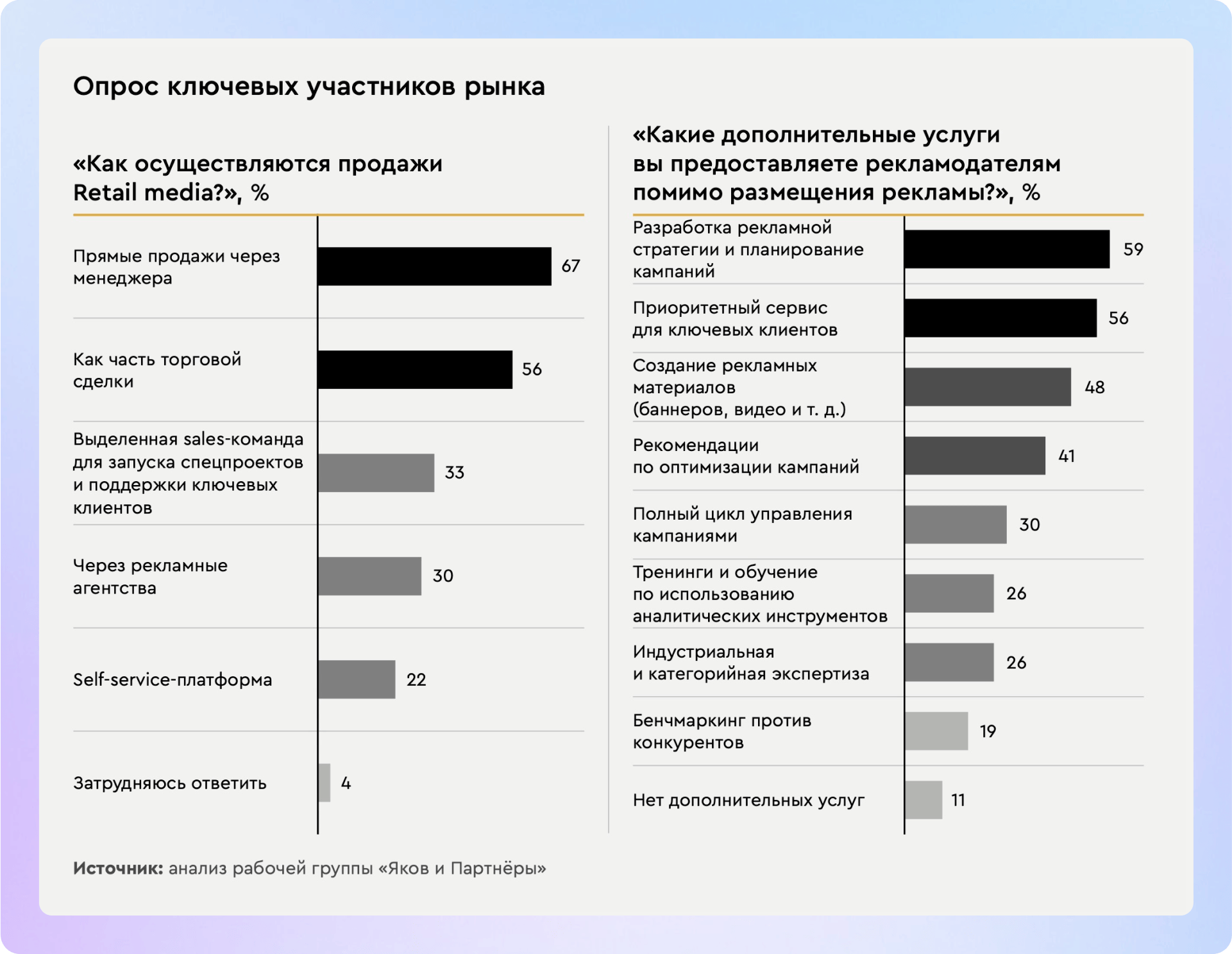

Для эффективного использования инвентаря и данных, ритейлерам необходим качественный сервис для рекламодателей, который поможет понятно и предсказуемо запускать кампании на площадке. По состоянию на 2024 год, на российском рынке Retail Media доминируют два формата сервиса:

- прямая работа с менеджером по Retail Media, который подбирает инвентарь, запускает и анализирует кампании;

- self-service-платформа, которая позволяет рекламодателям самостоятельно, планировать, запускать, оптимизировать и анализировать рекламные кампании.

При этом мировая тенденция на рынке сервиса Retail Media — автоматизация и оптимизация процесса продажи рекламных услуг через кабинеты. Так, лидеры рынка Amazon и Walmart выстраивают сервис по принципу единого окна через self-service-кабинет, позволяющий рекламодателям самостоятельно планировать, настраивать необходимые параметры, создавать рекламные креативы и отслеживать омниканальную аналитику.

Модели запуска Retail Media

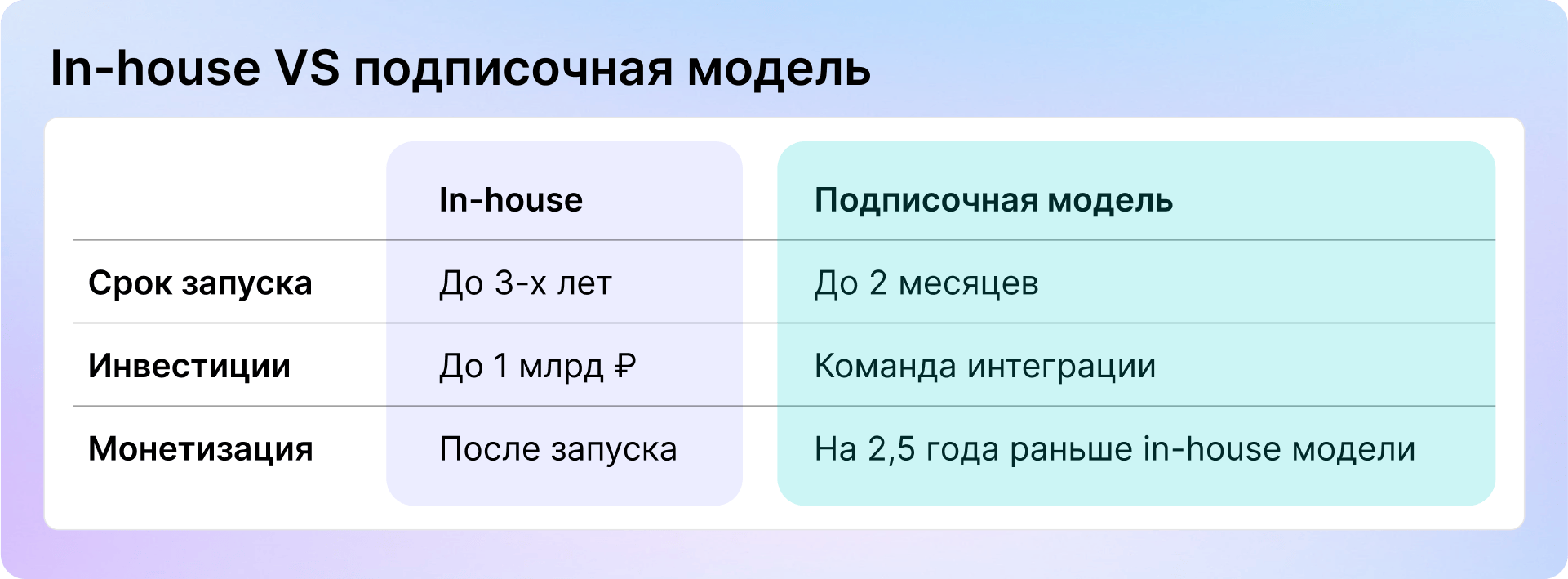

Выбор модели запуска Retail Media — ключевой вопрос для ритейлера, который влияет как на скорость запуска платформы, так и на объём инвестиций и сроки окупаемости. Оценивая решения, игроки выбирают между двумя моделями — разработка платформы in-house, либо подпиской на внешние платформы, предоставляющие готовые инструменты для запуска Retail Media. Разберём преимущества, недостатки и бенчмарки отрасли по каждой модели.

In-house модель

In-house — разработка собственного технологического решения внутри компании. По пути инхаус идут игроки с возможностями крупных инвестиций и высокой технологической зрелостью команд — маркетплейсы и ритейлеры.

По данным опроса участников рынка рабочей группы Retail Rocket, Яков и партнеры и Yandex, на запуск in-house платформы Retail Media уходит около 3-х лет и 250—350 млн ₽ инвестиций на разработку в год. Другими словами, на создание собственного решения может уйти до 1 млрд ₽, из которых более 80% составит ФОТ команды разработчиков.

Среди плюсов и минусов in-house модели выделяют:

| ➖Минусы | ➕Плюсы |

| — Нехватка кадров на рынке, специализирующихся на разработке RM-платформ — Высокая стоимость разработки — Увеличенный срок возврата инвестиций. Бизнес тратит время как на разработку, так и на окупаемость платформы |

— Полная управляемость над платформой — Создание решения под бизнес-модель компании — Высокая рентабельность при масштабировании |

Подписочная модель

Подписочная или SaaS-модель — способ запустить Retail Media на базе внешней платформы, предоставляющей готовое решение по трём моделям:

- revenue-share — ритейлер платит процент от выручки retail media;

- фиксированная стоимость подписки — ритейлер платит за использование платформы ежемесячно или ежегодно;

- гибридная — ритейлер платит фиксированную стоимость подписки, а также дополнительно отчисляет revenue share.

В среднем, для запуска решения требуется команда по интеграции — менеджер проекта и разработчики на стороне ритейлера, а срок подключения платформы занимает около двух месяцев. Среди плюсов и минусов подписочной модели выделяют следующие:

| ➖Минусы | ➕Плюсы |

| — Зависимость от поставщика SaaS-решения. В том числе, от технологического стека платформы — Снижение маржинальности. При модели revenue-share поставщик решения берет процент от выручки |

— Ускоренный запуск. Интеграция платформы проходит в срок от пары недель, до 2 месяцев— Быстрый выход на монетизацию. На 2,5 года раньше, чем релиз in-house решения — Экономия. Бизнес экономит на разработке собственного решения и технической поддержке, платит за retail-media-платформу по подписке |

3 мифа о внедрении Retail Media

Несмотря на бурный рост рынка Retail Media в России до 300 млрд ₽, вокруг нового рекламного формата есть множество мифов, которые мешают выходу новых игроков и развитию рынка ↓

Миф 1. Дорого и сложно. Согласно опросу совместного исследования Retail Rocket, Яков и партнёры и Yandex, до 51% игроков рынка называют стоимость разработки in-house решения ключевым барьером, сдерживающим развитие отечественного рынка.

Почему это миф. Для выхода на рынок, новые игроки с ограниченными бюджетами могут использовать подписную модель внедрения Retail Media, сократив как затраты на старте, так и сроки запуска решения до нескольких недель.

Миф 2. Влияние на показатель EBITDA сложно оценить. Другими словами, не все игроки могут рассчитать влияние Retail Media на прибыль бизнеса до уплаты налогов.

Почему это миф. Показатель GMV Retail Media мировых игроков, таких как Amazon и JD находится на уровне 7% — инструмент приносит до 7% от оборота площадки. В то же время, GMV Retail Media российских игроков находится на уровне 3,1% — потенциал площадок реализован не полностью. При этом около 40% опрошенных участников рынка ожидают, что рост выручки от Retail Media через 5 лет составит более 200%.

Миф 3. Подходит лишь крупным игрокам. А малому и среднему бизнесу стоит игнорировать новый инструмент.

Почему это миф. По данным совместного исследования Retail Rocket, Яков и партнеры и Yandex, к рынку Retail Media стоит относить не только маркетплейсы, но и агрегаторы, e-com, офлайн-ритейл, сервисы, агрегаторы и классифайды. Дело в том, что Retail Media позволяет монетизировать даже небольшой трафик, при наличии точки контакта с посетителями и данных. Например, через подписочную модель.

5 сценариев окупаемости Retail Media

Ритейлеры могут развивать Retail Media по одному из пяти сценариев окупаемости:

Сценарий 1. Универсальный онлайн. Подходит маркетплейсам с устойчивым трафиком и командой разработчиков, которые запускают Retail Media по модели in-house. В этом случае чаще всего используют форматы on-site и off-site, которые покрывают всю маркетинговую воронку.

| Польза для рекламодателя | Доля Retail Media в обороте, GMV |

| Низкий порог входа для малого и среднего бизнеса, широкие онлайн-охваты, кастомные настройки таргетинга | 3-5% |

Сценарий 2. Омниканальный охват. Используют крупные офлайн-ритейлеры, которые предлагают инструмент для рекламодателей из самых разных индустрий — от grocery, до DIY и fashion. Упор в этом случае делают на все три формата Retail Media, создавая возможность коммуникаций не только в онлайне, но и в офлайне — например, предлагать рекламные места на сайте, в рассылках и на экранах в магазине.

| Польза для рекламодателя | Доля Retail Media в обороте, GMV |

| Высокая вовлечённость аудитории, омниканальная коммуникация | 2-4% |

Сценарий 3. Узкоспециализированный траффик. По этому пути идут онлайн-ритейлеры, работающие с узкими нишами. Обычно сценарий предполагает использование рекламного инвентаря с фокусом на контентные форматы — например, в виде обзоров или статей на сайте. Основным рекламодателям для таких игроков являются бренды в категориях магазина.

| Польза для рекламодателя | Доля Retail Media в обороте, GMV |

| Коммуникация с клиентами по всей маркетинговой воронке бренда | 2-4% |

Сценарий 4. Precision-маркетинг. Сценарию следуют самые разные типы площадок с широким пулом клиентов, ориентированных на perfomance-маркетинг. Для достижения конкретных измеримых результатов, площадки предлагают рекламодателям продвинутые модели таргетинга и аналитики, в том числе гранулярный таргетинг и интеграцию AI.

| Польза для рекламодателя | Доля Retail Media в обороте, GMV |

| Кастомная настройка сегментов аудитории, широкий доступ к 3rd-party-данным и off-site-инвентарю | 1-3% |

Сценарий 5. Premium-инвентарь. Используют монобрендовые ритейлеры, которые работают по D2C-модели и нацелены на рекламодателей из смежных индустрий. По сравнению с другими сценариями Retail Media, premium-инвентарь предлагает ограниченный набор on-site и of-site форматов, однако их основной фокус на имидже, который позволяет монетизировать высоколояльную и платёжеспособную аудиторию.

| Польза для рекламодателя | Доля Retail Media в обороте, GMV |

| Безопасный онлайн-трафик без рисков для имиджа бренда в смежных категориях, настройка кампаний через менеджера,широкие опции спецпроектов | До 1% |

Перспективы российского рынка к 2029 году

По данным совместного исследования Retail Rocket, Яков и партнеры и Yandex, к 2029 году российский рынок Retail Media увеличится в 3 раза по отношению к 2024 году — до 900 млрд ₽. Подобный прогноз роста открывает возможности не только для устоявшихся игроков, но и для новых участников рынка.

Маркетплейсы

По состоянию на 2024 год маркетплейсы занимают 96% рынка Retail Media, но до сих пор не в полной мере реализовали свой потенциал. Ключевые факторов, которые помогут нарастить долю выручки от Retail Media, выделяют два:

- привлечение рекламодателей из других отраслей — от банков, до телекома;

- совершенствовании оффера — создание платформ единого окна для рекламодателей с автоматической генерации креативов, настройкой кампаний и доступу к к маркетинговому миксу.

Продуктовый ритейл

Будет постепенно вытеснять долю маркетплейсов на российском рынке и увеличивать доход от Retail Media, при соблюдении трех сценариев:

- выхода за пределы собственных сайтов и приложений — расширения off-site и in-store инвентаря, объединение их с on-site форматами для формирования омниканального опыта клиентов;

- запуска self-service-кабинетов для формирования единого окна для рекламодателей;

- развития аналитики и работы с данными — обогащение 1st-party-данных 3rd-party-данными, использование искусственного интеллекта и машинного обучения для повышения точности таргетинга.

Нишевые игроки

Ритейлеры, специализирующиеся на одной категории товаров могут закрепиться на рынке Retail Media и нарастить долю выручки при соблюдении одного из двух сценариев:

- объединение в мультиритейл-платформы по Retail Media Network-модели — например, по сценарию платформы Unlimitail, которая в 2023 году объединила 28 ритейлеров и 5 агентств на европейском рынке, предложив сквозные решения и охватив почти все аудитории региона;

- сосредоточиться на одном из пяти направлений Retail Media, с учетом специфики активов и потенциальных рекламодателей — универсальный онлайн, омниканальный охват, узкоспециализированный трафик, premium-инвентарь или precision- маркетинг.

Коротко о главном

- Retail Media состоит из трех ключевых элементов. Рекламного инвентаря, включающего форматы on-site, off-site и in-store. Больших данных — например, в виде информации о поведении покупателей, транзакциях, частоте покупок, среднем чеке и интересах. А также сервиса для рекламодателей — например, форматы продажи рекламы в виде прямой работы с менеджером, трейд-маркетинга или self-service-кабинета.

- Существует две модели запуска retail-media. Первая — in-house. В этом случае ритейлер сам разрабатывает платформу, инвестируя до 1 млрд ₽ и трех лет. Вторая — по подписочной модели. В этом случае ритейлер покупает сервис как услугу, затрачивая на интеграцию до двух месяцев и оплачивая лишь стоимость запросов.

- Ритейлеры запускают Retail Media платформы по одному из пяти сценариев, которые подходят их бизнес-модели: универсальный онлайн, омниканальный охват, узкоспециализированный траффик, precision-маркетинг, premium-инвентарь.